Ein ganz jungfräuliches Thema für den TrumpetScout ist das der Instrumentenversicherung – auch wenn aufgrund persönlicher Schusseligkeit prinzipiell ein Bedarf nicht von der Hand zu weisen ist. Was aber genau umfasst eine Assekuranz der Trompete und wie viel kostet der Schutz? Der TrumpetScout prüft die Rentabilität.

Trompeten können um- bzw. herunterfallen und dabei ordentlich verbiegen, sie können am falschen Ort liegengelassen oder von der falschen Person mitgenommen – vulgo: geklaut – werden. Dann muss man sie entweder reparieren oder gar ersetzen. Nur wer kommt dafür auf, wenn man selbst der Schädiger ist oder der Schuldige unbekannt? Es gibt für solche Fälle Versicherungen.

Aber was genau bieten diese Versicherungen und wie viel muss man dafür bezahlen? Machen sie bei einem günstigen Instrument wie der Trompete überhaupt Sinn? Hier muss man sich informieren und abwägen.

Drehventiltrompete vs. Perinettrompete / Klassik vs. Jazz

Keine Angst, hier soll nicht der alte Graben zwischen E- und U-Musik frisch aufgerissen werden. Es ist jedoch ein Fakt, dass gute Drehventilinstrumente im Schnitt teurer sind als Pumpventiltrompeten. Ein Jazzer kann auf einer 500 Euro-Kanne gut seinem Beruf nachgehen. Im (europäischen) Orchestergraben trifft man dagegen oft vergoldete und in Kleinstmanufakturen hergestellte Schmuckstücke an, die selbst gebraucht selten in den dreistelligen Preisbereich abrutschen. Und klar – je teurer ein Instrument ist, desto herber trifft einen auch ein Totalausfall, sprich der Ersatz nach einem Verlust durch Vergesslichkeit, Diebstahl – oder weil man blöderweise den Trompetenkoffer kurz hinter dem Reifen eines LKWs abgestellt hat, der gerade zurücksetzt.

Die Versicherungsbereitschaft steigt also mit dem Wert eines Versicherungsobjekts bzw. dem Preis für einen adäquaten Ersatz. Bei einer Trompete, die nicht mehr kostet als ein Mundstück von Monette, riskiert man dagegen gerne, den Worst Case selbst ausbaden zu müssen.

Der Versicherungsbeitrag – eine wichtige Größe

Der Wert eines Instruments beeinflusst also die Versicherungsbereitschaft (je höher desto williger!), er bestimmt ihn aber nicht allein. Kostet eine Trompete beispielsweise 4.000 Euro, der Versicherungsbeitrag aber 900 Euro pro Jahr, dann wird ein solcher Schutz wenige Interessenten finden.

Das ist zugegebenermaßen ein krasses (und unrealistisches) Zahlenbeispiel, doch es verdeutlicht, dass das Verhältnis von der Ausgabe für den Versicherungsschutz und der mögliche Benefit im Falle des Schadens ausschlaggebend ist. Ab wann sich eine Assekuranz lohnt, ist schwer objektivierbar (es gibt viele Imponderabilien!). Dazu muss auch jeder seine individuellen Lebensumstände bedenken: Spiele ich viel auf Bier-, Zelt- und Schützenfesten, bei denen der Umgang etwas grober ist und im Eifer des Gefechts (mit Betrunkenen) auch schnell einmal etwas passieren kann? Bin ich ein notorischer Traumtänzer und Liegenlasser, der aus der U-Bahn oder aus dem Zug steigt, die Trompete aber weiterfahren lässt?

Die Leistungen einer Instrumentenversicherung

Grob wurden die Leistungen bereits umrissen: Wenn ich meine Trompete ohne Vorsatz (bzw. nicht grob fahrlässig) kaputt mache oder sie irgendwo liegen lasse und nicht mehr bekomme oder sie mir gestohlen wird, muss die Versicherung einspringen. Dennoch gibt es hier – wie bei allen anderen Versicherungsbereichen auch – ganz sicher Unterschiede zwischen einzelnen Anbietern.

Der TrumpetScout kann nur von der Versicherung eines Kollegen berichten, der bereits einen Schadensfall hatte: Bei ihm wurde repariert und die Versicherung kam sogar für das Porto zum Hersteller auf und würde gegebenenfalls auch die Miete für ein Ersatzinstrument in dieser Zeit übernehmen. Daneben gibt es aber auch weiche Faktoren im Leistungskatalog: Wie schnell bzw. unkompliziert wird eine Schadensregulierung abgewickelt? Gibt es eine freie Werkstattwahl?

Versichern zum Neuwert oder Zeitwert?

Im Falle der Versicherung des Kollegen wird das Instrument – anders als beispielsweise beim Auto – sogar zunächst auf den Neuwert versichert. Also auch wenn man das Instrument schon fünf Jahre spielt und es dabei z.B. 50% seines Neuwertes verloren hat, werden im Fall von Diebstahl oder Totalschaden 100% ersetzt. Das ist sehr komfortabel und dürfte die Attraktivität einer Versicherung deutlich erhöhen. Die Anfrage bei genau jenem Versicherer ergab, dass diese Neuwertregelung solange greift, bis der Zeitwert (der von einem Fachbetrieb ermittelt werden muss) auf 40% des Neuwerts absinkt. Bei Instrumenten unbekannterer und kleinerer Hersteller dürfte das schneller eintreten als bei renommierten Marken.

Was kostet eine Versicherung für die Trompete?

TrumpetScout.de ist kein Vergleichsportal. Die Zahlen, die hier angeführt werden, gelten im Jahr 2018 und stammen nur von dem Versicherer, den der besagte Kollege nutzt. Sie erscheinen dem TrumpetScout jedoch als praktikable Richtschnur – eine eigene Recherche schadet natürlich nie.

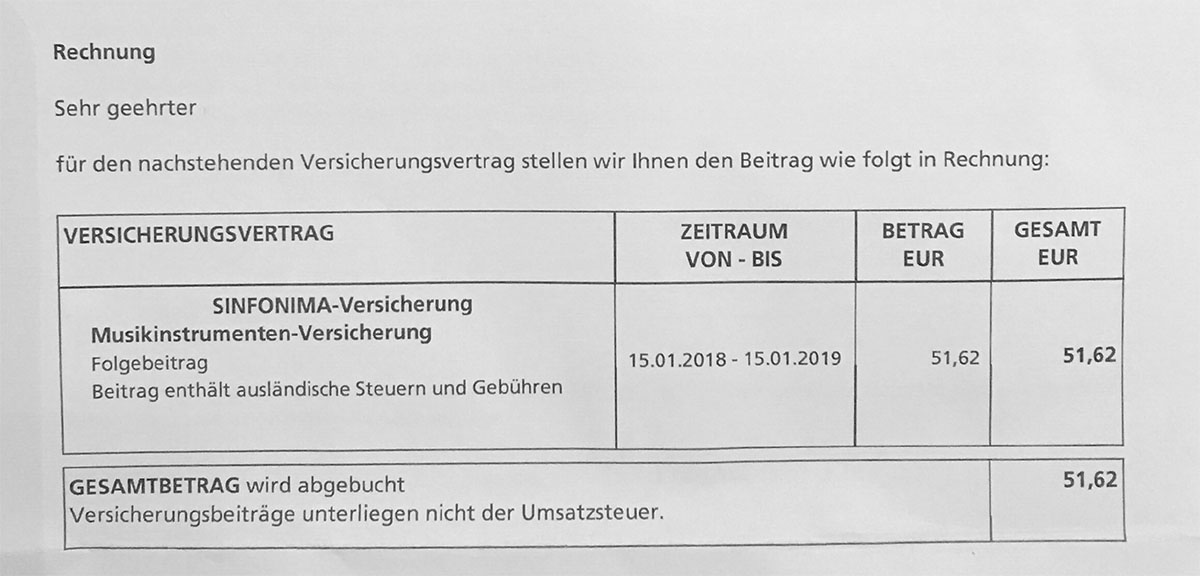

Die Anfrage ergab für alle Trompeten bis 3.000 Euro (eigentlich sogar noch darüber) einen jährlichen Beitrag von 53,55 Euro (inkl. 19% Versicherungssteuer in Deutschland – in Österreich ist diese, siehe Bild, geringer). Bei einem Wert von 5.000 Euro liegt man bei knapp 90 Euro. Einen Selbstbehalt gibt es im Schadensfall nicht.

Lohnt sich für mich eine Versicherung?

Der TrumpetScout besaß als ‚Werkzeug-Trompete‘ oft sehr günstige Instrumente im mittleren dreistelligen Euro-Bereich (wie gesagt, im Perinet-Segment ist das gut möglich). Muss ich mich da für 10% des Instrumentenwertes jährlich versichern? Hmm… Das gleiche müssen sich auch Käufer einer der mittlerweile zahlreichen sehr guten Budget-Trompeten aus Asien wie der Yamaha YTR-3335 oder einer CarolBrass um 500 Euro fragen. Die Antwort führt uns dabei zurück zur eigenen Person und zu den eigenen Lebensbedingungen. Wer viel mit der Trompete reist, ‚Action-reiche‘ Gigs hat oder einfach ungeschickt ist, der dürfte trotzdem einen Nutzen von einer solchen Police (AT: Polizze) haben. Andere eher nicht.

Wessen neue Bach aber locker 3.500 Euro kostet, der dürfte mit den knapp über 50 Euro (1,7% des Neupreises) pro Jahr sicher kein Problem haben und dürfte mit Versicherung vielleicht auch ruhiger schlafen. Alle Eigentümer mit Trompeten im großen Preisbereich darunter (eine konkrete Prozentzahl ‚Prämie von Wert‘ will der TrumpetScout nicht vorgeben) müssen selbst ermessen, ob sie den unsichtbaren Schutz genießen wollen – zumindest in den ersten Jahren nach Anschaffung eines neuen Horns macht man damit nichts Falsches. Kündigen dürfte man bei jedem Versicherer problemlos können, wenn einen der Glaube an die eigene Schusseligkeit (bzw. der musizierenden Kinder) oder an fremde Menschen mit bösen Absichten irgendwann einmal verlassen sollte.

Dieser Artikel ist wie alle Artikel auf TrumpetScout.de von keinem Hersteller, Dienstleister o.ä. finanziell unterstützt. Honoriere die Arbeit, wenn dir der Artikel gefallen hat, mit einer Spende – egal wie klein: paypal.me/trumpetscout Danke!